医疗科技企业的净利率排行榜单发布:心脏瓣膜介入治疗释放发展潜力

发布时间:2024-12-12 09:37

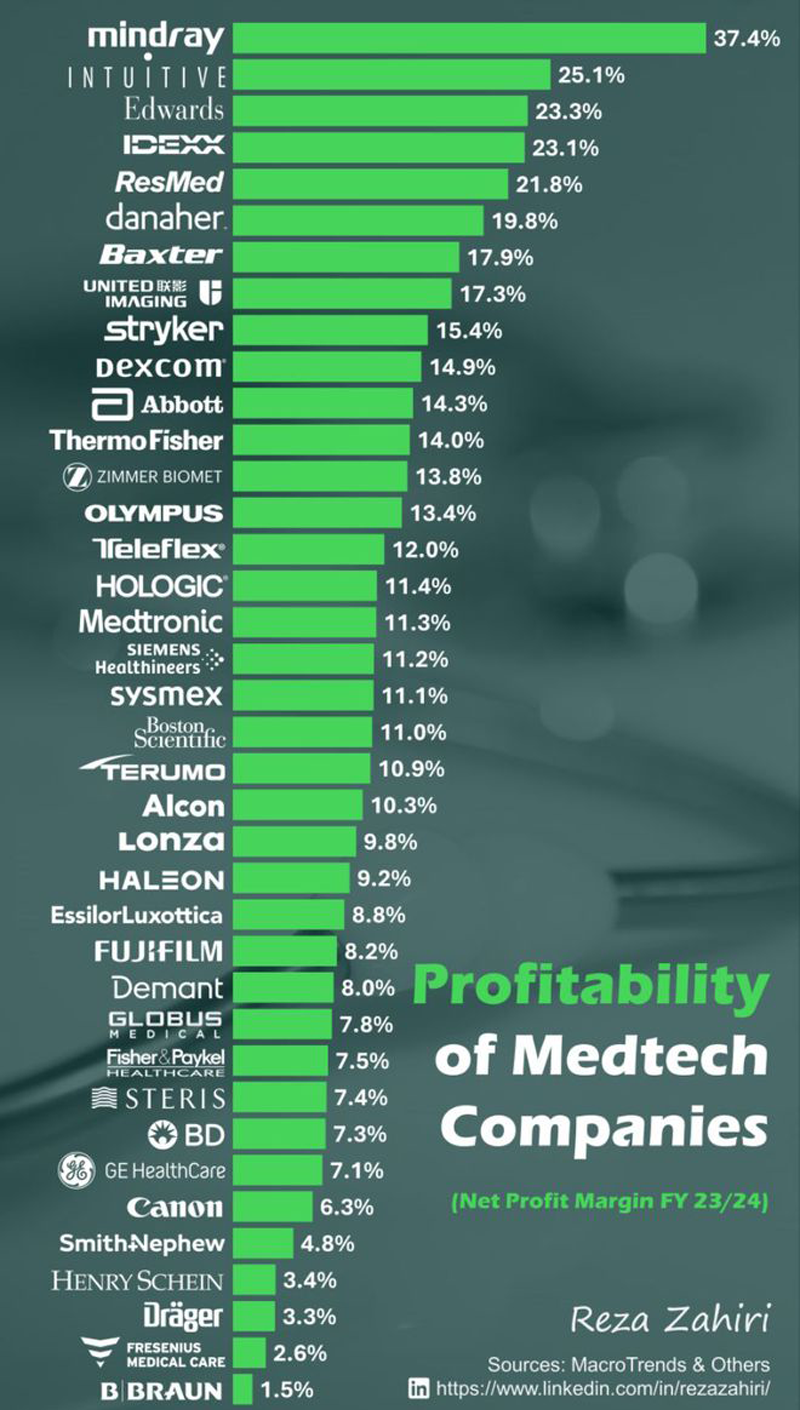

近日,LinkedIn(领英)公布了2023/2024全球医疗器械公司利润率排名表。这张榜单展示了2023/2024财年全球主要医疗科技类公司的净利润率情况及排名。榜单上,排名前10的医疗科技公司分别为:迈瑞医疗、直觉医疗、爱德华、爱德士、瑞思迈、丹纳赫、百特、联影医疗、史赛克、德康,这些公司的净利润率均在14%以上,凭借较高的净利润率,往往在资本市场上也能获得更高的市场估值,聚拢大量的资金。

爱德华以23.3%的亮眼成绩排名第三。众所周知,在血管介入领域,爱德华一直以来以“心脏瓣膜之王”著称。根据华尔街投资机构数据,2023年全球经导管主动脉瓣置换手术中爱德华的市场份额高达57.9%,遥遥领先于位居第二的美敦力(市场份额28.5%)。此外,榜单中雅培、波士顿科学同样在心脏瓣膜领域有所耕耘和斩获,该领域火热程度可见一斑。

心脏瓣膜病(VHD)是全球心血管疾病发病和死忙的主要原因,微创介入治疗越来越成为心脏瓣膜疾病治疗的必然之路。心脏瓣膜微创介入领域,可以继续细分为主动脉瓣、二尖瓣、三尖瓣、肺动脉瓣,根据相关数据,我国心脏瓣膜介入领域的市场规模预计在2030年可达420亿元,年复合增长率(2023-2030年)约为45%。

随着心脏瓣膜介入市场涌入大量资金后,国内介入领域的医疗科技企业,加速了在主动脉、肺动脉、二尖瓣、三尖瓣等细分领域的布局与开拓,纷纷加大研发投入,并逐步从模仿走向了创新。从相关数据统计与分析,可以窥见我国心脏瓣膜赛道的发展现状、竞争格局与未来趋势。

主动脉瓣介入领域

结构性心脏病2023年度报告披露,截至2023年11月末,中国TAVR(经导管主动脉瓣置换)手术共进行了1.36万例,预估全年将超过1.5万例,同比2022年增幅将超过77%,增速之快有目共睹。据统计,我国TAVRS手术始于2010年,从2010年到2022年底,过去十二年累计手术量仅有2.4万例。

TAVR最初被应用于治疗主动脉瓣狭窄(AS),随后逐渐拓展到主动脉瓣反流(AR)治疗领域。2023年11月,在中国心血管健康大会结构性心脏病介入论坛期间,《单纯主动脉瓣反流经股动脉主动脉瓣置换中国专家共识2023》正式发布。自此之后,从AS推广到AR,TAVR适应症已扩展到手术低危患者,这意味着TAVR的适应患者数量将大大增加。

从市场规模来看,全球TAVR市场规模从2017年的34.7亿美元增长至60.9亿美元,预计到2030年还将高达158.9亿美元,十年间复合增长率为11.2%。而在中国,TAVR市场规模从2017年的4000万元增至2021年的9.1亿元,预计到2030年将达到113.6亿元,十年间复合增长率高达32.4%,增长速度急剧膨胀,远高于全球水平。

在国内市场,TAVR领域目前进口与国产并行的局面,跨国企业为爱德华、美敦力,其余四家为国产企业,其中三家国产企业均已商业化至第二代产品。就细分赛道而言,目前主动脉瓣膜发展最为成熟、发展速度最快。

有数据显示,截至2023年底,国内共有10款经导管主动脉瓣膜产品获批NMPA,其中包含来自爱德华、美敦力,其余均为国产产品。因爱德华和美敦力的TAVR产品高于国产近40%,2023年国产TAVR产品领跑国内市场,四家国产厂商合计约占80%的植入份额。此外,还有多家国产企业入局该领域,除了已上市的产品,国内还有超过10家企业的研发管线中设置了TAVR产品,等待进入市场,竞争态势在加剧中。

二尖瓣介入领域

TMV(二尖瓣介入治疗)全球市场发展较早,且增长速度不断加快,截至2023年已累计植入22万例。而我国则起步较晚,2021年才出现商业化产品,截至2023年累计植入仅为1811例。

二尖瓣反流治疗不及时将严重危害患者生命,随着病情恶化会发展为心力衰竭和死亡。据统计,重症二尖瓣反流1年死亡率高达57%。目前,外科手术是治疗的金标准,但是超过50%的中度二尖瓣反流患者因年龄和合并症等原因无法接受手术治疗。根据相关推断,我国成人中度及以上二尖瓣反流(MR)人群数量超过1700万人,且市场供需缺口明显,TMV空间巨大。

从市场规模来看,我国经导管二尖瓣介入治疗市场规模预计将从2021年的3900万元增加至2025年的17.35亿元,复合增长率为156.8%,预计到2030年将达到89.43亿元人民币。

二尖瓣反流介入治疗可以分为修复与置换路径,其中修复(TEER)更为成熟。目前,全球共有9款二尖瓣介入治疗器械获得批准。TEER领域中,雅培的MitraClip是唯一一款获得FDA/CE/NMPA三方认证的TMVr产品。爱德华的PASCAL也已获得CE/FDA认证。国产方面,两家企业的两款产品获得NMPA批准上市,打破了中国市场被外资垄断的局面。

在二尖瓣置换领域,目前仅有雅培的经心尖入路Tendyne一款产品获批CE,但临床上存在诸多风险,在推广上受到很大限制,市场存在一定空白。爱德华的Sapien M3展现了良好的安全性和有效性数据,预计不远的将来会拿到CE认证。而国产方面,也有诸多公司入局该领域,但目前还没有国产产品获批上市。

由于安全问题的阻碍,介入置换器械商业化进程发展较缓,多款产品的术后一年死亡率都高达20%至30%。如果未来能够有效解决安全性问题,置换类产品相对较低的操作难度、较短的手术时间和更彻底的反流干预效果或许能够助力置换类产品成为二尖瓣疾病的主流治疗器械。

三尖瓣介入领域

全球三尖瓣反流(TR)患者人数仅次于二尖瓣反流患者,超过了主动脉狭窄患者。国内方面,三尖瓣患者人数也仅次于二尖瓣患者,预计未来将影响约990万人口。2021年至2030年,全球经导管三尖瓣介入手术量将从340例增长到45万例,三尖瓣介入器械市场规模将从0.1亿美元增长至112.8亿美元,年复合增长率达118.35%。国内方面,2023年至2030年三尖瓣介入器械整体市场将从0.9亿元增长至203.1亿元,年复合增长率达118.44%,预计2030年国内三尖瓣介入手术将达到20万例。

不完全统计,全球目前已经有11款三尖瓣介入治疗产品,包括修复(TTVr)和置换(TTVR),大多处于在研阶段。雅培的Tri Clip于2024年4月获得FDA批准,为首款获批FDA的经导管三尖瓣修复产品。爱德华的EVOQUE系统于2023年10月获得CE批准,2024年2月获得FDA批准,成为首个获得FDA上市批准的经导管三尖瓣置换产品。目前,全球范围内暂无产品获得中国NMPA批准上市。国产方面,在研产品有4款,进度较快的产品处于确证性临床试验阶段。

总的来说,虽然三尖瓣患者较多,但是目前上市产品较少,因此市场规模较小。此外,国内外大多数产品均处于临床研究阶段,预计将来随着越来越多的产品上市,或许市场潜力会逐渐释放。(图片来自网络,如有侵权请联系删除)

推荐新闻

2024政府工作报告——医疗卫生领域的相关内容来了!

- 2024-04-11

11家中国企业上榜2023全球医疗器械企业TOP100

- 2024-04-26

七八百元的集采心脏支架敢用吗?国家医保局用数据说话!

- 2024-04-11

国家医保局:深化医疗服务价格改革,试点新增3省份

- 2024-03-20